Waarom de thuisverkoop van april vorig jaar voor is

Beschikbare inventaris van onverkochte huizen groeide deze week met 17.000.

Dat is de grootste voorraadwinst van één week in bijna drie jaar. Het aanbod van huizen op de markt blijft groeien. Drie jaar geleden was de hypotheekrente toen we de pandemische economie verlieten. Inventaris klimt wanneer de rentetarieven stijgen. Dit voorjaar zijn de hypotheekrente langer hoger dan verwacht, en de inventaris van onverkochte huizen op de markt blijft zich uitbreiden.

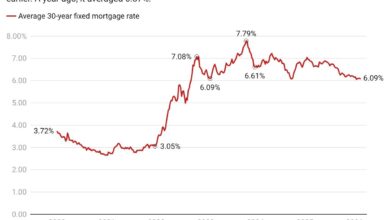

De hypotheekrente is gedaald voor de week, dus dat is bemoedigend, ook al zijn ze nog steeds verhoogd in vergelijking met een maand geleden. En de hypotheekrente is op dit moment lager dan vorig jaar, dus de typische hypotheekbetaling is eigenlijk ongeveer 3% goedkoper dan het was als u een jaar geleden kocht.

En dat is waarschijnlijk de reden waarom de verkoop van huizen vorig jaar een klein beetje bleef overtreffen. De Altos Huisvesting Wekelijks in afwachting van de verkoop van huizen komt in elke week boven vorig jaar en is nog niet met name lager geworden in de nasleep van marktchaos van de tarieven. De huizenverkopen in april komen binnen 2024 met een kleine groei.

Hoe snel kan dit momentum veranderen? Het zal de komende weken een beetje lastig zijn om bij te houden hoe onroerend goed het omgaan met de algemene marktchaos. De gegevens van deze week en het rapport van volgende maandag omvatten het paasweekend, dus zowel nieuwe vermeldingen als nieuwe pendels hebben de neiging om te dalen. Vorig jaar was Pasen eind maart, dus onze vergelijking met vorig jaar zal geen synchroon lopen met de vakantie.

Maar dan gaan we plotseling mei in. May is wanneer we normaal gesproken seizoenspieken zien in de verkoop en prijzen van huizen. Gezien de gekke volatiliteit op de wereldwijde financiële markten nu, kan er veel gebeuren in die tijd. Wat gebeurt er met de hypotheekrente in de komende weken? Wat gebeurt er op de financiële markten? Vandaag, maandag 21 april, verplaatsen zowel hypotheekmarkten als aandelenmarkten de verkeerde richting.

OK, dus alles zal een beetje dalen met het rapport van volgende week, omdat het de Paasweekendgegevens bevat. Er zijn altijd minder nieuwe aanbiedingen en nieuwe pendens tijdens de vakantieweek. Dus maak je daar geen zorgen over. We zullen kijken naar de omvang van die veranderingen om te zien of het consumentensentiment verandert.

En natuurlijk is het meest interessante aan deze huizenmarkt hoe de noordelijke markten en de Sunbelt -markten heel verschillende trajecten hebben gehad. En deze week, donderdag 24 april, is ons maandelijkse webinar waar we een uur de tijd nemen om in alle gegevens over onroerend goed en veel van de lokale markten te duiken. Er is nog steeds een grote ongelijkheid in het land.

OK, laten we duiken in de gegevens van deze week.

Wekelijkse in afwachting van woningverkoop

Laten we vandaag beginnen met de wekelijkse in afwachting van de verkoop van thuis. We telden deze week 72.000 wekelijkse wekelijkse verkoop van thuiswoningen voor eengezinswoningen. Dat is de week ongewijzigd en slechts een smidge hoger dan vorig jaar op dit moment. Zoals ik al zei, de afgelopen anderhalf jaar zijn de verkoop van huizen vorig jaar binnengekomen. In 2024 waren de hypotheekrente op hun hoogtepunt in Q2 en sleepten de verkoop van wonen veel lager dan normaal in die maanden. Dus de basiscase voor april, mei en juni van dit jaar is dat we de verkoopwinsten van huizen moeten blijven zien ten opzichte van 2024. Er is nu meer voorraad en het is iets goedkoper om te kopen. Er gebeurt dus meer omzet.

Dat is de aanname van de basiscase. Maar dit jaar hebben potentiële huizenkopers een hoop andere chaos om deel te nemen aan hun beslissingen. Maken ze zich zorgen over hun baan? Daalt hun inkomen? Klimmen hun uitgaven? Dit zijn bearish factoren die tot nu toe slechts enigszins invloed hebben op de huisvestingsbeslissingen. Het is slechts een handvol weken geleden dat de ergste tariefplannen werden aangekondigd. De negatieve effecten zijn nog niet in huisvesting.

En voor alle duidelijkheid, we weten niet hoe hard deze negatieve economische effecten woningen zullen bereiken. Werkloosheid is nog steeds laag. Amerikaanse huiseigenaren bevinden zich in een zeer sterke financiële positie. Bedrijven begonnen het jaar in een zeer sterke financiële positie. Het kan zijn dat een recessie toeslaat en huisvesting de meest veerkrachtige sector is.

In deze grafiek hebben we de wekelijkse in afwachting van woningverkoop. De paarse lijn staat al enkele weken boven de blauwe lijn van vorig jaar. Het rapport van volgende week omvat het paasweekend, dus we zullen onze groeistreak breken. Maar in mei kun je zien hoe beperkte woningverkoop vorig jaar was, dus ik verwacht dat we – zonder een aantal gekke marktschokken – de mei -gegevens van de huizenverkopen van mei vorig jaar zouden moeten zien.

Ik heb gezegd dat de lokale markten zich anders gedragen. In de wekelijkse hangende woningverkoop valt Florida op als erg zwak. Elke week in Florida gebeurt er in Florida 10% minder dan dezelfde week een jaar geleden. Gemiddeld, in het hele land, is de verkoop van huizen gestegen, maar Florida heeft 10% minder.

Condos, waarvan Florida een ton heeft, zijn in een nog slechtere vorm dan eengezinswoningen. We zullen donderdag naar Florida en enkele andere lokale marktvariabelen in het webinar kijken.

In totaal zijn er 391.000 eengezinswoningen in contract. Dat is 3,5% groei voor de week. Er is een behoorlijke clip van de verkoop van wonen gebeurt. Dit zijn nu alle huizen in het contract in afwachting van het stadium. Dit zijn verkooptransacties die in april en mei worden gesloten. Er zijn bijna 2% meer huizen in contract dan een jaar geleden. De verkoop van april, wanneer we volgende maand de krantenkoppen horen, loopt voor op 2024.

Inventaris

Dus de verkoop blijft tot nu toe enigszins verhoogd dit voorjaar. Ondertussen blijft het aanbod van onverkochte huizen groeien.

Een van de redenen waarom de omzet omhoog is, is simpelweg omdat er meer selectie van huizen is om te kopen. Ik had dit weekend een vriend en realiseerde me dat een huis in zijn droombuurt eindelijk in de verkoop ging. Hij merkte dat hij concurreerde met drie andere kopers. Hij was niet eerder actief op de markt, maar plotseling zijn er huizen beschikbaar waar er al vele jaren in sommige delen van het land niet zijn geweest.

En de prijzen zijn iets lager in deze markt, dus sommige kopers zijn gemotiveerd. Als gevolg hiervan maakt een groter aanbod grotere omzet mogelijk – tot op zekere hoogte.

En er zijn nu iets meer dan 719.000 eengezinswoningen niet verkocht op de markt. Er zijn nog eens 220.000 appartementen. Niet -verkochte inventaris klom 2,4% voor de week. Dat is een snelle clip, maar niet gek. Zoals ik al zei, is de winst van 17.000 eenheden in onverkochte huizen op de markt de grootste week in drie jaar. Niet -verkochte inventaris is 32,5% groter dan een jaar geleden.

In deze voorraadgrafiek heb ik elk jaar als lijn. Inventaris klimt natuurlijk altijd in april, behalve het 2020 pandemische jaar.

We staan op het punt om over te steken en hebben meer huizen niet verkocht op de markt sinds 2018 in april. Ik heb 2018 hier in Green benadrukt. 2018 was een stijgend rentejaar en een stijgend voorraadjaar, omdat het de eerste keer was dat Trump -tarieven de economie vertraagden. In april 2018 waren er 830.000 eengezinswoningen niet verkocht op de markt. Nu zijn er 719.000. We hebben nog een manier om te gaan voordat we de oude normale niveaus bereiken, maar onze voorraadvoorspelling zegt nu dat we het jaar zullen beëindigen met meer huizen op de markt dan in 2019. We zullen de laatste voorspellingen deze donderdag in het webinar beoordelen.

Dat aanbod, zoals ik al zei, betekent dat meer verkopen mogelijk zijn – maar ook dat huizenprijzen geen opwaartse druk hebben. Ik denk dat we beide resultaten nu zien.

Nieuwe aanbiedingen

Woontoevoer heeft twee componenten. Ten eerste is de onverkochte inventaris op de markt. De tweede is de snelheid van nieuwe vermeldingen elke week. Inventaris is als het reservoir – hoe vol is het reservoir? Nieuwe lijsten meet hoe moeilijk het regent. En met drie jaar stijgende hypotheekrente, heeft het reservoir van de inventaris eindelijk teruggevuld met de oude normale niveaus, maar het regent al vele jaren niet erg hard.

De snelheid van nieuwe vermeldingen is erg laag geweest. In 2025 komen we eindelijk uit de droogte. We komen elke week dicht bij de oude normale niveaus van nieuwe aanbiedingen.

Deze week zag 77.000 nieuwe aanbiedingen niet verkocht voor eengezinswoningen. Dat is 1% gestegen voor de week.

Er waren nog eens 15.000 nieuwe aanbiedingen die onmiddellijk werden verkoop gingen. Die onverkochte nieuwe vermeldingen zijn 12% meer dan een jaar geleden. In totaal komt het nu tot 4% meer verkopers dan dezelfde week een jaar geleden. Er zijn elke week meer verkopers en er zijn minder biedoorlogen, dus die nieuwe vermeldingen voegen sneller toe aan de actieve inventaris. Ze vullen het reservoir sneller.

In deze grafiek hebben we elke week de onverkochte nieuwe vermeldingen. De paarse lijn is daar in de bovenste set grijze lijnen. Dit laat ons zien dat we eindelijk – na vele jaren – verkopers hebben in een tempo dat dichter bij normaal is. Zoals ik al zei, zal het rapport van volgende week de late paasvakantiegegevens bevatten, dus we zullen volgende week een dip zien in nieuwe aanbiedingen. Terwijl we mei binnenkomen, is het nummer waarnaar we op zoek zijn 80.000. Krijgen we in een week in een week in mei tot 80.000 eengezinswoningen?

Mijn collega Logan Mohtashami merkt op dat dit een belangrijke drempel is. Ik ben het ermee eens – het is een goede manier om naar nieuwe lijstgegevens te kijken. Denk er op deze manier over na: als een fatsoenlijk jaar van woningverkoop 5 miljoen eenheden is, betekent dit dat er elke week meer dan 100.000 verkopers moeten zijn, condos en eengezinscombinatie. Dat is elke week ongeveer 80.000 tot 100.000 eengezinsverkopers in het hoogseizoen waar we nu zijn. Zoek vanaf nu naar 80K – en we zullen dat een gezonde verandering op de woningmarkt beschouwen.

Huizenprijzen

Naarmate het aanbod groeit, is een resultaat dat er minder opwaartse druk is op de huizenprijzen. Er zijn 32% meer huizen op de markt en slechts 2% meer verkoop van woning. Homebuyers hebben duidelijk een grotere selectie, en verkopers moeten daar rekening mee houden bij het prijzen van hun huizen voor verkoop.

Als gevolg hiervan bedroeg de mediane prijs van de hangende woningverkoop van deze week $ 399.000. Dat is de week ongewijzigd en slechts een kleine fractie boven vorig jaar op dit moment. Het lijkt onwaarschijnlijk dat huizenprijzen dit voorjaar boven de $ 400.000 zullen stijgen. De echte vraag is wat er in de herfst zal gebeuren.

Vorig jaar zagen we de prijs dieptepunten met dalende hypotheekrente, en de aankoopprijzen kregen een verrassende boost. Dus de paarse lijn van dit jaar in de grafiek ligt net boven de blauwe lijn van vorig jaar. Aan de rechterkant van de grafiek ziet u de blauwe lijn van 2024 laat in het jaar verheven. Het patroon van dit jaar zal natuurlijk een functie zijn van de hypotheekrente, maar ook van de macro -economische situatie.

Prijsverlagingen

Doorgaan met het prijspatroon van de afgelopen weken, heeft het percentage huizen op de markt met prijsverlagingen deze week 40 basispunten aangetoond tot 35,6%. Prijsverlagingen zijn de afgelopen maand niet echt versneld. Het aantal aanbiedingen dat hun prijs heeft verlaagd van de oorspronkelijke catalogusprijs is verhoogd, maar het beweegt niet snel.

In deze prijsverlagingen kunt u zien dat de Purple Line van dit jaar de week een beetje heeft aangebracht, maar al een tijdje op een plateau staat. Ik denk dat wat we hier zien, is dat er genoeg huizen in contract gaan, dus verkopers voelden zich niet super gedwongen om de prijzen te verlagen.

Maar kijk op dit moment naar de blauwe lijn vanaf 2024. Vorig jaar meldde de economie heter dan verwacht en de rentetarieven stonden. De hypotheekrente is eind april 7,1% getroffen. U kunt in de gegevens zien hoe kopers zich terugtrekken, verkopers hebben geen aanbiedingen gekregen, en dus verlaagden ze de prijzen om de vraag te stimuleren. De blauwe lijn van 2024 voor prijsreducties begon eind april snel te klimmen. Verkopers kregen pas in september een adempauze toen de tarieven dichter bij 6%waren gedaald.

Vergelijk dat met de groene lijn vanaf 2022, toen de tarieven in september naar 7,5% stegen en de prijsverlagingen onmiddellijk reageerden.

De afhaalmaaltijden van de gegevens van de prijsverlagingen is dat, vanaf nu, de prijsomstandigheden niet verslechteren. In een groot deel van het land zijn de omstandigheden zacht, de vraag is licht en het aanbod neemt toe – maar gemiddeld verslechtert de markt niet.